Recherche

Les recherches les plus fréquentes :

Prêt de la MEL exceptionnel à 0% pour l’accession à la propriété

Dans le cadre de son plan de relance, la MEL bonifie un Prêt à 0 % pour l’achat de sa résidence principale dans le neuf. Ce prêt est actuellement proposé par le Crédit Agricole Nord de France jusqu’au 30 septembre 2023. Son montant est compris entre 25 000 € et 60 000 €.

Le Prêt de la MEL à 0%

La Métropole Européenne de Lille (MEL) apporte une aide financière exceptionnelle en bonifiant un prêt immobilier bancaire à 0 % proposé par des Banques partenaires ayant passé une convention avec la MEL. La MEL prend ainsi les intérêts de ce prêt à sa charge.

Il permet de financer une partie de l’acquisition de sa résidence principale en neuf (hors lot à bâtir) et doit être souscrit en complément d’autres prêts immobiliers.

Il est délivré sous conditions de ressources de l’emprunteur et de prix du logement. En fonction du nombre de personnes du foyer destinées à occuper le logement et de la TVA applicable au logement, le montant du prêt octroyé est compris entre 25 000 € et 60 000 €.

Puis-je en bénéficier ?

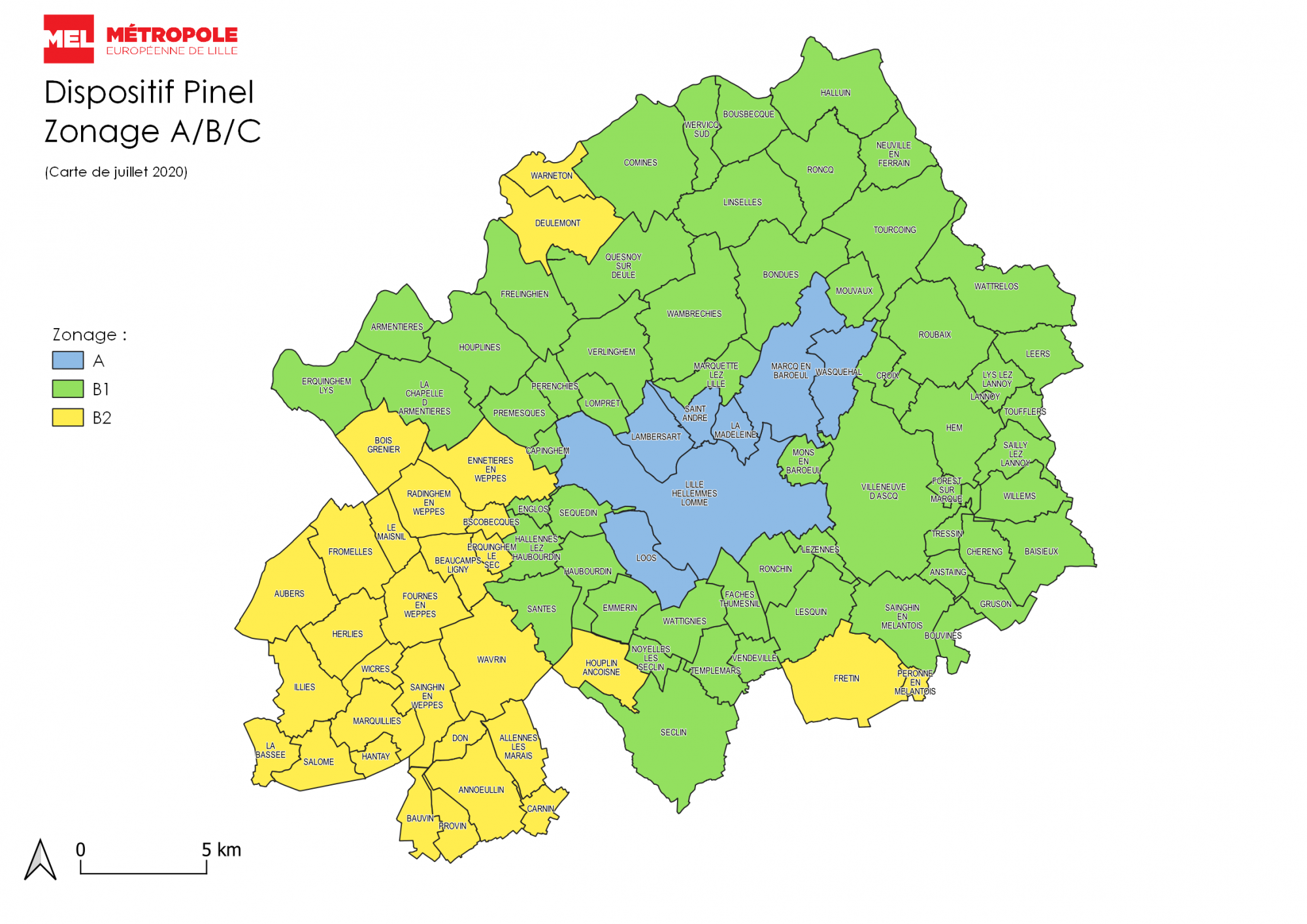

Pour bénéficier de ce Prêt de la MEL à 0%, les ressources de votre ménage ne doivent pas dépasser un plafond identique à celui en vigueur pour bénéficier du « Prêt à Taux Zéro » (PTZ) de l’Etat, dépendant du nombre d’occupants et de la zone réglementaire de la commune de localisation du futur logement (zone A, zone B1 ou zone B2) :

| Nombre d'occupants du logement | Zone A | Zone B1 | Zone B2 |

| 1 | 37 000 € | 30 000 € | 27 000 € |

| 2 | 51 800 € | 42 000 € | 37 800 € |

| 3 | 62 900 € | 51 000 € | 45 900 € |

| 4 | 74 000 € | 60 000 € | 54 000 € |

| 5 | 85 100 € | 69 000 € | 62 100 € |

| 6 | 96 200 € | 78 000 € | 70 200 € |

| 7 | 107 300 € | 87 000 € | 78 300 € |

| À partir de 8 | 118 400 € | 96 000 € | 86 400 € |

Le montant à prendre en compte, correspond au total de vos revenus fiscaux de référence en tant qu’emprunteur ainsi que celui des autres personnes qui habiteront le logement (lorsqu'elles ne vous sont pas rattachées fiscalement).

Les revenus fiscaux à prendre en compte sont ceux de l'année N-2 (pour une demande en 2022, il s'agit des revenus fiscaux de référence de 2020, inscrits sur votre avis d'imposition de 2021). Si vous avez des revenus provenant de l'étranger, ils sont à prendre en compte. Vous devrez en fournir les justificatifs lors votre demande.

À noter : vous n’avez pas besoin d’être primo-accédant et d’être éligible au PTZ Etat pour bénéficier du Prêt de la MEL à 0%.

Pour quels logements ?

Pour bénéficier du Prêt de la MEL à 0%, vous devez acheter un logement neuf (hors lot à bâtir), en vue de sa première occupation, pour le destiner à votre résidence principale. Le logement acquis doit se situer sur le territoire administratif de la Métropole Européenne de Lille (cf. carte ci-dessous). Votre achat peut comprendre en plus le stationnement (garage, parking…) et des annexes (cave...).

Le logement ne doit pas dépasser un prix plafond TTC au m² Utile (*) hors stationnement attesté à votre Contrat de Réservation.

- T1 ou T2 ≤ 3.300 € / m²Utile

- T3 ≤ 3.200 € / m²Utile

- T4 et plus ≤ 3.100 € / m²Utile

Si la surface utile du logement n’est pas disponible sur le contrat de réservation, votre promoteur ou bailleur peut vous fournir une attestation de surface utile du logement.

En savoir plus : renseignez-vous auprès des promoteurs immobiliers vendant des programmes de logements neufs sur le territoire de la Métropole Européenne de Lille.

* La surface utile est égale à la surface habitable du logement telle que définie à l'article r.111-2 du CCH augmentée de la moitié de la surface des annexes.

Les surfaces annexes sont les surfaces réservées à l'usage exclusif de l'occupant du logement et dont la hauteur sous plafond est au moins égale à 1,80 mètre. Elles comprennent les caves, les sous-sols, les remises, les ateliers, les séchoirs et celliers extérieurs aux logements, les resserres, les combles et greniers aménageables, les balcons, les loggias et les vérandas et dans la limite de 9 mètres carrés les parties de terrasses accessibles en étage ou aménagées sur ouvrage enterré ou à moitié enterré.

Le Zonage réglementaire et les Communes de la MEL pour la localisation de votre logement

Les conditions d’occupation

Attention : vous devez occuper votre logement à titre de résidence principale pendant au moins cinq ans.

En cas de revente de votre logement ou mise en location dans les cinq ans à compter de votre acquisition, vous devrez rembourser l’aide correspondant à la bonification de votre Prêt de la MEL à 0% à la MEL. Vous pourrez être exonéré de ce remboursement sur demande motivée par certains événements : mutation ou mobilité professionnelle, chômage, modification significative de situation familiale (naissance, divorce, rupture de Pacs), incapacité, décès...

Pour quel Prêt de la MEL à 0% ?

Selon le nombre de personnes du foyer et le type de TVA applicable au logement, le montant du prêt est compris entre 25 000 € et 60 000 €.

Montant maximum de prêt selon la composition du ménage et de la TVA appliquée* :

|

Montant du Prêt de la MEL à 0% (1) |

||

| TVA appliquée au logement | ||

| Composition du ménage | TVA à taux normal | TVA à taux réduit (*) |

| Une à deux personnes | 45 000 € | 25 000 € |

| Trois personnes | 60 000 € | 45 000 € |

| Quatre personnes et plus | / | 60 000 € |

* La TVA à taux réduit s’applique aux logements en location-accession (PSLA), en bail réel solidaire (BRS) ainsi qu'aux logements neufs commercialisés dans les quartiers prioritaires de la politique de la ville ou à leur proximité immédiate, sous conditions de ressources et de prix de vente. Pour connaître le taux de TVA, renseignez-vous auprès du promoteur immobilier.

La durée de remboursement du Prêt de la MEL à 0 % est de 15 ans maximum, pour l'ensemble des prêts de 25 000 €, 45 000 € , 60 000 €.

Vous devez mobiliser le Prêt à Taux Zéro (2) (PTZ) de l’Etat si vous y êtes éligible en tant que primo-accédant réglementaire, afin de le cumuler avec le Prêt de la MEL à 0%.

Vous pouvez également bénéficier d’un Prêt à l’Accession Sociale (3) (PAS)

Les Banques partenaires à contacter pour bénéficier du Prêt de la MEL à 0% (1)

Vous pouvez prendre connaissance des logements éligibles et discuter de votre projet auprès de votre promoteur immobilier ou de votre bailleur social. Avant de signer votre Contrat de Réservation, adressez-vous à la Banque partenaire de la MEL. La banque vérifiera la faisabilité de votre projet et votre éligibilité au bénéfice du Prêt de la MEL à 0%. Elle fera ensuite, pour votre compte, le dossier de demande d’accord de bonification de votre Prêt à 0% auprès de la MEL.

A noter : le prêt de la MEL à 0% est un prêt complémentaire. Il est toujours associé à un prêt principal (avec des intérêts) et l’ensemble du plan de financement doit avoir lieu dans la même banque partenaire.

Pour bien préparer votre rendez-vous avec une banque pour un crédit immobilier, vous pouvez télécharger ci-dessous la liste des documents à apporter lors de votre rendez-vous.

Le Prêt de la MEL à 0% est proposé actuellement par la Banque partenaire suivante :

Une fois votre projet défini, vous pouvez contacter Le Crédit Agricole Nord de France en agence.

- (1) Sous réserve d’acceptation de votre dossier de crédit immobilier. L’emprunteur dispose d'un délai de réflexion de dix jours avant d'accepter l'offre de crédit. La réalisation de la vente est subordonnée à l'obtention du prêt. Si celui-ci n'est pas obtenu, le vendeur doit rembourser les sommes versées. Sous conditions et dans les limites fixées dans l’offre de crédit. Offre valable jusqu'au 30/09/2023.

- (2) Sous réserve du respect des dispositions réglementaires du Prêt à Taux Zéro (PTZ) de l’État. Le PTZ est un prêt sans intérêts en faveur des primo-accédants, accessible sous conditions de ressources, qui permet de financer une partie de l’acquisition de la résidence principale dans le neuf ou l'ancien. Les intérêts sont pris en charge par l’État.

- (3) Sous réserve du respect des dispositions réglementaires du Prêt à l’Accession Sociale (PAS). Le Prêt à l'Accession Sociale est un Prêt Conventionné aidé par l’Etat, accordé sous conditions de ressources, destiné à financer l’acquisition de la résidence principale.